資金繰りに “あと一歩” が欲しい──そんなとき、銀行融資以外の選択肢として注目されるのがファクタリングです。

なかでもセイシン株式会社の「セイシンファクタリング」は、売掛債権(医療債権を含む)をスピーディーに資金化でき、最短当日入金・担保不要・信用情報に影響なしという使い勝手の良さが魅力。

この記事では、公式情報をもとにサービスの特徴メリット・デメリット、よくある疑問までを初心者にもわかりやすく解説します。

※本コンテンツは「記事制作ポリシー」に基づき、正確かつ信頼性の高い情報提供を心がけております。万が一、内容に誤りや誤解を招く表現がございましたら、お手数ですが「お問い合わせ」よりご一報ください。速やかに確認・修正いたします。

セイシンのファクタリングは、スピード・柔軟性・医療対応が強みの資金調達手段です。担保不要・信用情報に影響なし・ノンリコースという特性は、入金サイトの長さに悩む事業者にフィットします。

一方で、手数料コストや個人相手の売掛は不可、返金遅延時の通知可能性などの注意点も。

公開口コミは見当たらないものの、公式情報からは「急ぎの運転資金を、売掛金で安全に前倒しする」という役割が明確です。

必要書類の整備と費用対効果を見極め、資金ショートを未然に防ぐ選択肢として検討すると良いでしょう。

セイシンの口コミ、評判

セイシンの口コミ、評判をX(Twitter)やInstagramで徹底調査しました。

セイシンの悪い口コミ

セイシンの悪い口コミを調査しましたが、見つけることができませんでした。

セイシンの良い口コミ

セイシンの良い口コミを調査しましたが、見つけることができませんでした。

セイシンとは

| サービス名 | セイシン |

| 運営会社 | セイシン株式会社 |

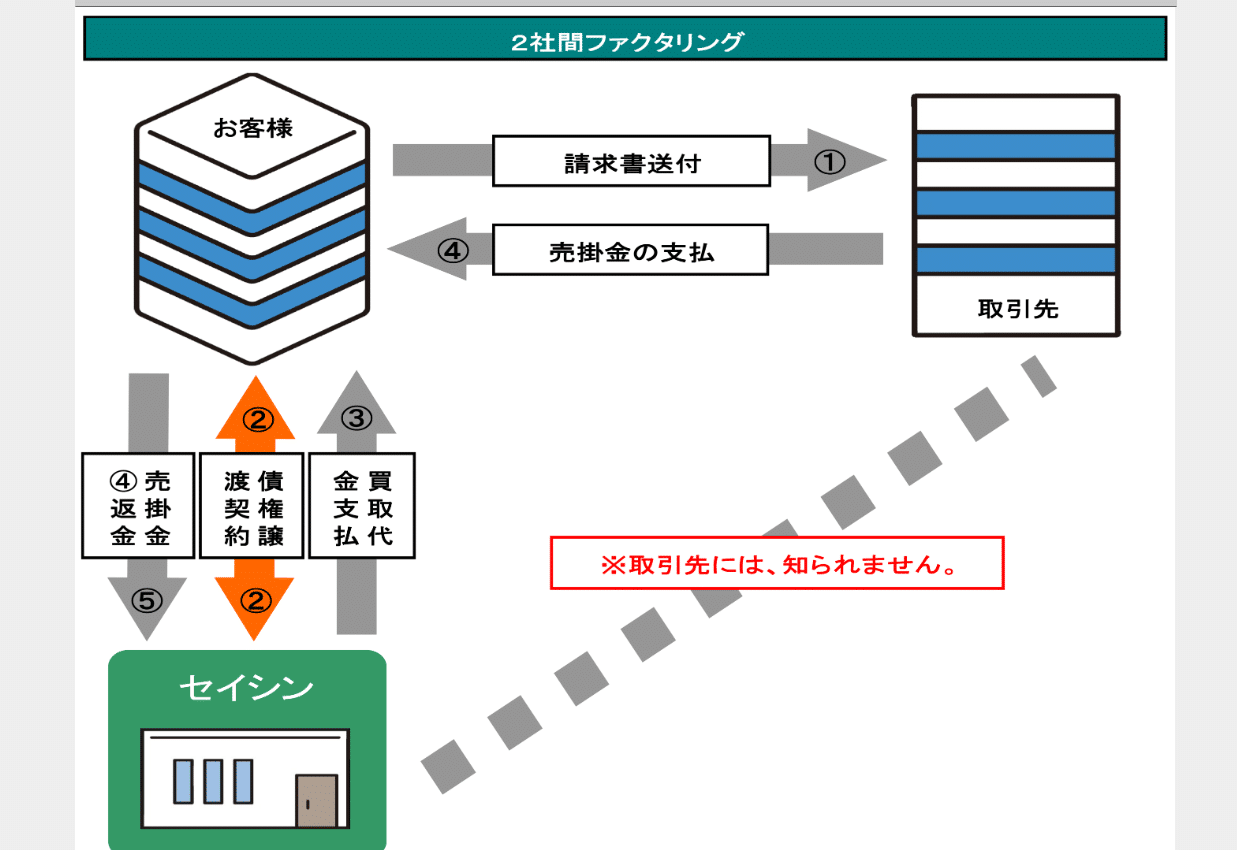

セイシンのファクタリングは、売掛債権をセイシンに売却して資金化する手法です。

融資ではないため、借入金として計上されず、担保設定や信用情報機関への登録も不要。運送業・建設業など幅広い業種に対応し、2社間・3社間の両スキーム、および医療ファクタリング(診療・調剤・介護報酬)にも対応しています。

![]()

-

担保・保証人不要/信用情報へ登録なし:売買契約のため借入扱いにならず、既存借入の有無にかかわらず検討可能。

-

2社間・3社間の両対応:取引先へ通知せずに資金化したい場合は2社間、手数料を抑えたい場合は3社間と使い分け可能。

-

最短当日入金のスピード感:審査後、契約締結できれば当日入金に対応。急な資金ショート対策に有用。

-

医療債権にも対応:診療・調剤・介護報酬の資金化に対応。医療・介護事業者の運転資金に親和的。

-

ノンリコース契約(償還請求権なし):売掛先が倒産した場合も原則として利用者に返済義務が生じない契約形態。

-

対応業種の幅:運送・建築などの請求書資金化に対応(売掛先は法人に限定)。

セイシンの料金は?

セイシンのファクタリングは、「売掛金の買取」=手数料控除後に入金という仕組みです(2社間・3社間の両スキームに対応)。費用の軸は次のとおりです。

-

買取手数料(コア費用)

-

売掛金額から差し引かれる手数料。

-

2社間は取引先に通知しない分、一般に料率は高め、3社間は通知前提のため料率は低めに出やすい、というのが業界の通例です(セイシンも2社間/3社間両対応)。

-

実費・付帯費用(発生する場合)

-

振込手数料(金融機関の実費)

-

債権譲渡登記の費用(必要なケース)

-

契約書の印紙代 など

セイシンのメリット、デメリット

メリット

-

スピード資金化:審査~契約後、最短当日入金の可能性。急な仕入・外注支払に間に合いやすい。

-

信用情報に配慮:借入ではないので信用情報へ影響しない。既存借入があっても検討できる。

-

ノンリコースでリスク緩和:売掛先の倒産リスクを移転できる(契約条件による)。

-

医療・介護にも対応:診療・調剤・介護報酬の入金サイトを短縮可能。

デメリット(留意点)

-

手数料コスト:融資に比べ割高になり得る。緊急性や資金ショート回避の価値と比較検討を。

-

必要書類の準備:通帳や請求書、決算書、会社謄本等の提出が必要。

-

売掛先は法人限定:取引先が個人の場合は買取不可。

セイシンをおすすめする人おすすめしない人

おすすめする人

-

売掛金の入金待ちで運転資金が一時的に不足している中小企業・個人事業主(相手先は法人)。

-

銀行融資の審査に時間をかけられない/借入増を避けたいが、支払期日が迫っている企業。

-

医療・介護・調剤事業者で、報酬入金サイトの長さが負担になっている場合。

おすすめしない人

-

手数料を最小化したいが資金化を急いでいないケース(銀行融資の方が低コストになる可能性)。

-

取引先が個人中心のビジネス(買取対象外)。

セイシンのよくある質問疑問Q&A

A. 融資は借入、ファクタリングは売掛債権の売買。借入計上にならず、信用情報にも載らない。

Q2. 担保や保証人は必要?

A. 不要。売掛債権そのものを買い取る仕組み。

Q3. 売掛先が倒産したら?

A. ノンリコース契約のため、原則として利用者に返済義務はない。